Geschröpfte Zweitwohnungs-Besitzer

Von Remo Maßat

Zweitwohnungsbesitzer beklagen sich darüber, sie würden in vielen Tourismusgebieten des Wallis geschröpft. Doch das muß gar nicht sein. Zumindest nicht in allen Fällen. Es fragt sich: Warum nicht den Zweit- zum Erstwohnsitz machen?

Viele Zweitheimische halten sich längst so häufig am Zweitwohnsitz auf, daß sie persönliche Bindungen an den Ort haben, in Vereinen aktiv sind, soziale Beziehungen vor Ort pflegen und auch die Infrastruktur mehr nutzen als am vermeintlichen Erstwohnsitz.

Nicht bloß die reine Aufenthaltsdauer, sondern viele weitere Faktoren spielen bei der (steuerlichen) Beurteilung eine Rolle.

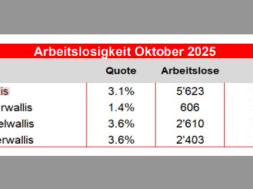

Die meisten Zweitwohnungsbesitzer dürften aus Gemeinden im Unterland bzw. der Üsserschwyz oder as dem Ausland kommen welche ihre Steuergesetze nicht darauf ausgerichtet haben, Zweitwohnsitz-Inhaber zu schröpfen.

Ein Zweitwohnsitz ist rechtlich gesehen kein Wohnsitz, denn gemäß Gesetz in der Schweiz darf jeder nur einen Wohnsitz haben.

Eine Zweitwohnung ist somit eine Wohnung, die von Personen ohne Wohnsitz in der betreffenden Gemeinde genutzt wird. Und die Person bleibt in einer anderen Gemeinde angemeldet als Wohnsitz.

„Sich hauptsächlich heimisch fühlt“

Wo hier genau die Grenzen zu ziehen sind war schon oft Gegenstand von Gerichtsprozessen mit Steuerverwaltungen, besonders bei vermögenden Personen mit gutem zu versteuerndem Einkommen.

Allerdings ist nicht alles klar abgegrenzt. Denn der Hauptwohnsitz ist der räumliche Mittelpunkt des Lebens und somit der Ort, an dem jemand seinen ersten Wohnsitz hat oder sich hauptsächlich heimisch fühlt, so die Rechtsprechung.

Abgesehen davon:

Eine Gemeinde wird zudem wohl kaum kontrollieren können, wieviel Zeit des Jahres sich jemand dort oder dort aufhält. Dazu müßte sie sonst täglich Bürger überwachen.

Wobei – wie schon oben angeschnitten – die reine Aufenthaltsdauer nach Tagen nicht ausschlaggebend ist. Wie wir durch die Rechtsprechung, zum Beispiel das Studium eines Bundesgerichtsurteils erfahren dürfen:

Was sagt das Bundesgericht?

So lesen wir beim Bundesgericht: „Allerdings kann nach der Praxis des Bundesgerichts nicht nach starren Regeln auf einen Steuerwohnsitz am Wochenaufenthaltsort geschlossen werden. “

Weiter erfahren wir in einem Urteil, das bereits 2008 gefällt wurde: „Damit der Steuerwohnsitz am Wochenendort überhaupt anerkannt werden kann, ist eine regelmäßige bzw. häufige Rückkehr erforderlich. Nur auf diese Weise kann dort der Lebensmittelpunkt aufrechterhalten werden (Arnold, a.a.O., S. 458,). Während früher praktisch eine allwöchentliche Rückkehr verlangt wurde, ist die Rechtsprechung heute weniger streng; das Bundesgericht läßt eine regelmäßige Rückkehr alle 14 Tage und in den Ferien in der neueren Praxis genügen (BGE 111 Ia 43 E. 3).“

„Enge Beziehungen zum Wochenendort glaubhaft“

Und: „Nach der Praxis genügt, daß die steuerpflichtige Person – im Rahmen ihrer Mitwirkung bei der Sachverhaltsfeststellung – enge Beziehungen zum Wochenendort glaubhaft macht. Gelingt ihr dies, liegt es an der Gegenpartei, überwiegende persönliche Beziehungen zum Wochenaufenthaltsort nachzuweisen (Arnold, a.a.O., S. 463; ASA 63 S. 836).“

Auch bei anderen Gelegenheiten mußten sich die Gerichte mit dem Wohnsitz befassen weil die Gemeinden um die Steuern stritten. Wo ist der „Mittelpunkt seiner Lebensinteressen“? In der Berggemeinde oder im Unterland. Sogar Fragen, wo jemand zu Coiffeur geht, wie oft jemand wo Golf spielt und solche Sachen können Faktoren bei der Beurteilung werden.

Beispiele für Faktoren zur Beurteilung des Steuerwohnsitzes

Auch ob man seine politischen Rechte persönlich wahrnimmt kann von Bedeutung sein oder ob man in Vereinen aktiv ist. Man liest weiter: „Vielmehr bestätigt auch die Wohnsitzgemeinde, daß er häufig dort anzutreffen ist und seine politischen Rechte persönlich wahrnimmt. Von ihm zu fordern, er müsse in Vereinen aktiv sein oder gar ein öffentliches Amt bekleiden, um Gemeinde B als Steuerdomizil anerkennen zu können, erscheint in diesem Zusammenhang vermessen.“

Weiter lesen wir (gekürzt), daß es auch ein wichtiges Indiz sein kann, wohin man sich die Post senden läßt:

„Es ist zwar richtig, daß der steuerrechtliche Wohnsitz nicht einfach gewählt werden kann. Jedoch hat der Beschwerdeführer durch seinen Umzug vom Unterland in Gemeinde B die bewußte Entscheidung getroffen, dort seinen Lebensmittelpunkt zu setzen. Auch die – unwidersprochene – Angabe, alle private Post gehe nach B, wo er auch im Gegensatz zu Gemeinde C über einen Festnetzanschluß und ADSL-Internet verfüge, ist ein starkes Indiz hierfür.“

Mobilere Welt, auch Wohnsitze werden mobiler

Anhand des genannten „ADSL-Internet“ und eines Festnetzanschlusses, zwei Sachen die es nicht mehr (ADSL) bzw. immer weniger (Festnetz) gibt, werden wir daran erinnert, daß diese wie es so schön heißt „laufende“ Rechtsprechung schon seit 2008 (dem damaligen Zeitpunkt des Urteils) galt. Die Welt ist seitdem mobiler geworden. Mobil-Nummern sind wohl verbreiteter als Festnetznummern, die früher sogar noch an einen Standort gebunden waren. Man erinnere sich bloß an den Zirkus, wenn man früher eine Fixnet-Telefonnummer gerne einfach behalten wollte bei einem Umzug. Was nicht ging, wenn man in einen andern Kanton zügelte (wegen der anderen Vorwahl nicht möglich hieß es vonseiten Swisscom).

Doch zurück zum Thema, dem Steuerwohnsitz (in einer mobiler werdenden) Welt. Denn auch dieser wird mobiler interpretiert seitens der Rechtsprechung.

Auch ob man die Infrastruktur aktiv(er) nutzt in der einen Gemeinde als in der anderen (zum Beispiel, weil man oft Ski-fährt…) kann von Bedeutung sein: „Gemäß seinen glaubhaften Angaben, in der Wohnung im … mehr Zeit zu verbringen als in Gemeinde C, ist auch anzunehmen, dass er dort die – vorwiegend durch direkte Steuern finanzierte – Infrastruktur intensiver nutzt als am Arbeitsort. Auch unter diesem Gesichtspunkt ist eine Annahme des Steuerdomizils in Gemeinde B sachgerecht.“

Es könnte eine Überlegung wert sein

Weil die Zweitwohnungs-Feriengebiete in ihren Steuergesetzen nicht darauf ausgelegt sind die Einheimischen zu schröpfen, sondern die Zweitheimischen, könnte sich ein Blick auf die Steuersätze für Einheimische lohnen.

Und es ist eine Überlegung wert, wenn man es kann und will, seinen Lebensmittelpunkt dorthin zu verlagern und dort seinen Hauptwohnsitz anzumelden. Ein Rentner muß sich nur öfters in der Zweitwohnung aufhalten, ein Selbstständiger, der zum Beispiel im Internet arbeitet könnte sich sogar seinen Alltag versüßen indem er mehr im Feriengebiet sich aufhält.

Soziale Beziehungen, Arbeitsort

Auch soziale Beziehungen können bei einem Prozeß um die Feststellung des Steuerwohnsitzes wichtig sein und es wird darum gegebenenfalls gestritten. Wie erbittert hier gestritten werden kann lesen wir abermals im Bundesgerichtsurteil: „Die Annahme, der Beschwerdeführer müsse in C aufgrund seiner Arbeitstätigkeit über mehr soziale Beziehungen verfügen als am Hauptwohnsitz, ist durch nichts bewiesen.“

Ebenfalls von Bedeutung ist gegebenenfalls auch der Arbeitsort und das Arbeitspensum und ob man Führungskraft ist oder nicht:

„Obgleich der Beschwerdeführer keine untergeordnete berufliche Stellung innehat, so ist doch nicht von einer derart leitenden Position auszugehen, daß gemäß der oben zitierten bundesgerichtlichen Rechtsprechung eine Annahme des Lebensmittelpunktes am Arbeitsort geradezu zwingend wäre.

Aufgrund der vorliegenden Fakten, insbesondere des Teilzeitpensums von 80%, der relativen finanziellen Unabhängigkeit und der geplanten Frühpensionierung, ergibt sich nicht der Eindruck eines Mannes, der sein Leben hauptsächlich nach der Arbeitstätigkeit ausrichtet. Im letzten Jahr fand diese zudem während drei Monaten in D und nicht in C statt.“

Beweislast liegt nicht nur beim Steuerpflichtigen

Offenbar hat nach Schweizer Recht auch nicht der Steuerzahler seine gesellschaftlichen Beziehungen nachzuweisen um zu belegen, wo er Steuerwohnsitz bzw. Lebensmittelpunkt hat. Sondern er muß nur glaubhaft machen, daß er seinen Lebensmittelpunkt dort hat wo er sich auch angemeldet hat. Wieder aus dem Bundesgericht:

„Weiter verkennt die Vorinstanz die Beweislastverteilung: Nicht der Beschwerdeführer hat nachzuweisen, daß er nach elf Jahren in C keine gesellschaftlichen Beziehungen geknüpft hat, sondern er hat lediglich glaubhaft zu machen, daß sein Lebensmittelpunkt im … liegt, was er – wie gezeigt – getan hat. Es hätte der Vorinstanz oblegen, dies anhand konkreter Anhaltspunkte zu widerlegen, was nicht geschehen ist.“

Politische Rechte

Den vermeintlichen Zweitwohnsitz zu überprüfen ob man dort nicht inzwischen Erstwohnsitz hat, hat auch – zumindest für Schweizerbürger – den Vorteil, daß man auf Gemeindeversammlungen gehen darf.

Und hier seine politischen Rechte wahrnehmen kann und mitbestimmen darf.