Finanzielle Lage und Perspektiven der Alters- und Hinterlassenenversicherung AHVAHV-Ausgleichsfonds leert sich

Umlageergebnisse bezeichnen bei der AHV den jährlichen Saldo zwischen den laufenden Einnahmen und den laufenden Ausgaben. Es zeigt also, ob die AHV im jeweiligen Jahr mit den eingenommenen Beiträgen und anderen laufenden Erträgen ihre Renten und übrigen Leistungen finanzieren kann.

Das BSV erstellt regelmäßig Finanzperspektiven für die AHV und integriert die neuesten verfügbaren Informationen in diese Projektionen. Die AHV-Finanzperspektiven sind mit einer gewissen Unsicherheit verbunden, weil sie auf vielen Annahmen über künftige Entwicklungen beruhen.

Aktuelle finanzielle Perspektiven

Die Finanzperspektiven zeigen, wie sich die Finanzen der AHV bis zum Jahr 2040 unter den getroffenen Annahmen entwickeln. Zukünftige Entwicklungen sind allerdings ungewiss. Insbesondere sind langfristige Projektionen von mehr als zehn Jahren mit großer Unsicherheit behaftet. Um die Unsicherheiten von Langfristprojektionen besser abbilden zu können, werden die Finanzperspektiven der AHV mit Szenarien veröffentlicht.

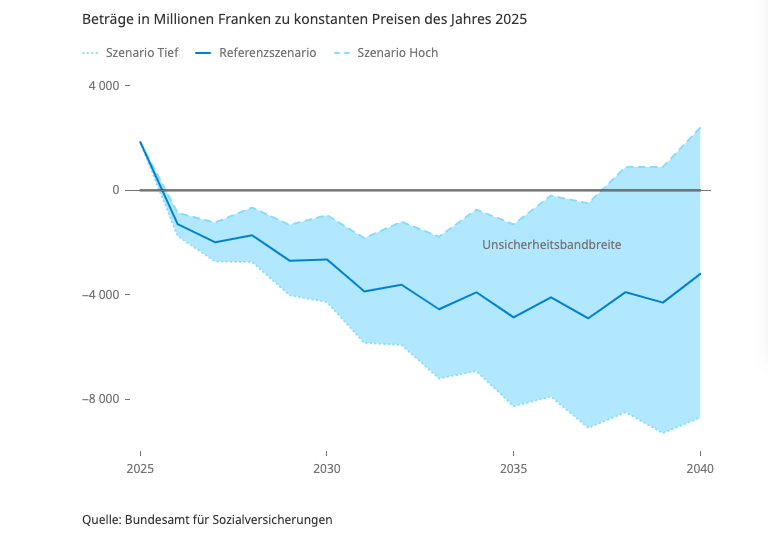

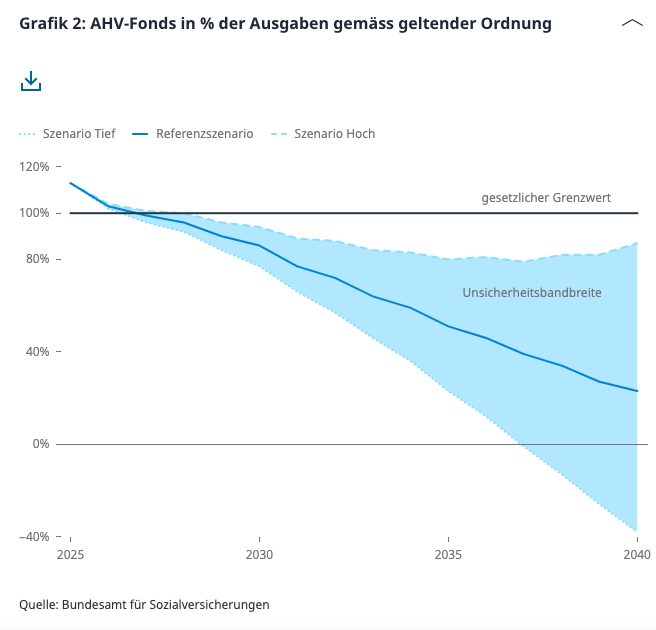

Die Grafiken zeigen die möglichen Entwicklungen der Umlageergebnisse (Grafik 1, oben) sowie den Anteil des Ausgleichsfonds der AHV in Prozent der Ausgaben (Grafik 2, unten). Ihre Perspektiven werden mit einem Referenzszenario und einer Unsicherheitsbandbreite dargestellt. Diese wird durch ein «hohes» und ein «tiefes» Umlage-Szenario begrenzt.

AHV-Ausgleichsfonds leert sich

Der AHV-Ausgleichsfonds dient als finanzielle Reserve. Wenn die laufenden Einnahmen (Beiträge, Bundesbeiträge usw.) in einem Jahr nicht ausreichen, um alle Renten zu bezahlen, wird Geld aus diesem Fonds entnommen.

Hintergrund, Weiterführendes

Vereinfacht gilt: Umlageergebnis = laufende Einnahmen − laufende Ausgaben

Dabei zählen zu den Einnahmen unter anderem:

Lohnbeiträge von Arbeitnehmern und Arbeitgebern, Beiträge von Selbstständigen, Bundesbeiträge,

weitere laufende Einnahmen (z. B. Teile der Mehrwertsteuer).

Nicht berücksichtigt werden in der Regel Anlagegewinne oder -verluste des AHV-Ausgleichsfonds. Deshalb unterscheidet sich das Umlageergebnis vom gesamten Jahresergebnis.

Was bedeutet das konkret?

Positives Umlageergebnis: Die laufenden Einnahmen sind höher als die Ausgaben. Die AHV erwirtschaftet einen Überschuss aus dem Umlageverfahren.

Negatives Umlageergebnis: Die Ausgaben übersteigen die laufenden Einnahmen. Die Differenz muss aus dem AHV-Ausgleichsfonds gedeckt werden (oder später durch Reformen bzw. zusätzliche Einnahmen ausgeglichen werden).

Warum ist das wichtig?

Das Umlageergebnis zeigt, ob das eigentliche Finanzierungssystem der AHV funktioniert. Da die AHV nach dem Umlageverfahren arbeitet, werden die heutigen Renten hauptsächlich aus den heutigen Beiträgen finanziert.

Der Ausgleichsfonds dient als Reserve:

Bei einem negativen Umlageergebnis wird Geld aus dem Fonds entnommen.

Bei einem positiven Umlageergebnis kann der Fonds wachsen.